La fiscalité des valeurs mobilières

Valeurs mobilières: Ca signifie quoi ?

Une valeur mobilière est un titre financier négociable, interchangeable et fongible qui peut être coté en bourse. Les principales valeurs mobilières sont les actions, les obligations, les titres de créances négociables, les parts d’OPCVM (Sicav et FCP), les bons de souscription, les certificats d’investissement, les warrants, les options et les stocks options.

Les plus-values et les dividendes sont les deux types de revenues procurées par les valeurs mobilières à leurs détenteurs, possédant ses propres caractéristiques fiscales.

Régime d’imposition des plus-values

Tout d’abord, le montant de la plus-value ou moins-value imposable est égal à la différence entre le prix de cession et le prix d’acquisition. Historiquement, pour une personne se situant dans la première tranche marginale d’imposition à 5,5%, l’impôt total était de 21%, et pour une personne dans celle à 45%, le prélèvement total était de 60,5%.

Mais à partir du 1er Janvier 2018, la plus-value imposable est soumise à la « flat tax » qui est de 30%, comprenant les prélèvements sociaux cependant le contribuable peut opter pour l’imposition au barème progressif (si cela s’avère plus bénéfique pour lui) mais cette option concerne l’ensemble de ses revenus et plus-values. Il bénéficie alors de l’abattement pour durée de détention ainsi que de l’abattement majoré, mais seulement pour les titres acquis avant le 1er janvier 2018.

Régime d’imposition des dividendes

Le revenu d’une action est le dividende qui désigne la partie des bénéfices d’une société qui, sur décision de l’assemblée générale, est distribuée à chaque titulaire d’une action.

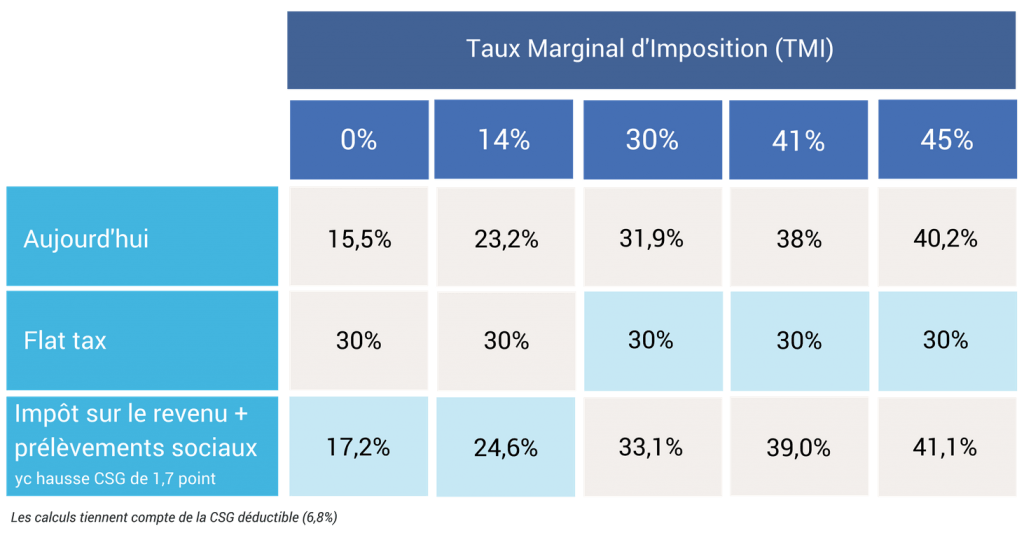

Les sommes que reçoit l’actionnaire au cours de l’année sous forme de dividendes étaient soumises à l’impôt sur le revenu après l’application d’un abattement de 40% sur les sommes perçues. Cependant avec la mise en place de la « flat tax », l’abattement de 40% sur les dividendes, ainsi, seuls les contribuables qui choisiront le maintien de l’imposition progressive sur le revenu pourront encore en bénéficier.

Sur les dividendes, les contribuables qui sont soumis aux premières tranches marginales d’imposition à 0 et 14% sont perdants avec la flat taxt et ont intérêt à conserver une imposition progressive sur le revenu, sous réserve d’en étudier l’impact global. Par contre, les contribuables soumis aux tranches supérieures à 30%, 41% et 45% ont un avantage évident à adopter le PFU, qui diminue la taxation de leurs dividendes.

PEA et PEA-PME

Le PEA-PME est un nouveau compte-titres permettant l’investissement sur des PME (Petites et Moyennes Entreprises) et des ETI (Entreprises de Taille Intermédiaire).

Le principal avantage concerne sa fiscalité, en effet les plus-values sont exonérées d’impôts après cinq ans dans les conditions suivantes :

- avant 2 ans, au taux forfaitaire de 22,5 % (38 % au global avec des prélèvements sociaux au taux actuel de 15,5 %, puis 39,70 % à compter du 01/01/2018)

- entre deux et cinq ans, au taux de 19 % (34,5 % avec les prélèvements sociaux, puis 36,2 % à compter du 01/01/2018).

Entre cinq et huit ans, tout retrait entraîne la clôture du PEA-PME. Les plus-values seront en revanche exonérées d’impôts.

Après huit ans d’ancienneté, tout retrait n’entraîne pas la clôture du PEA-PME. En revanche, il sera impossible de réaliser de nouveaux versements.

Un retrait total du PEA-PME entraîne obligatoirement sa clôture.

You may also like

Protéger le patrimoine du dirigeant d’une société

La fiscalité immobilière : à l’achat et meublée