Loi de finances 2018

Le projet de loi de finances pour 2018 a été présenté en Conseil des ministres le 27 Septembre 2017, nous vous proposons d’en étudier les principales mesures : hausse de la CSG, recentrage du dispositif PINEL, création d’une « Flat Tax » et transformation de l’ISF en IFI (Impôt sur la Fortune Immobilière).

Nous mettons ici en exergue les mesures qui impactent les Conseillers à dominante patrimoniale en première partie et les autres mesures à la marge.

Avant de lire cet article :

>>> Testez-vous en 10 questions sur la loi de finance 2018 <<<

Les principales mesures de la loi de finance 2018

Hausse de la CSG

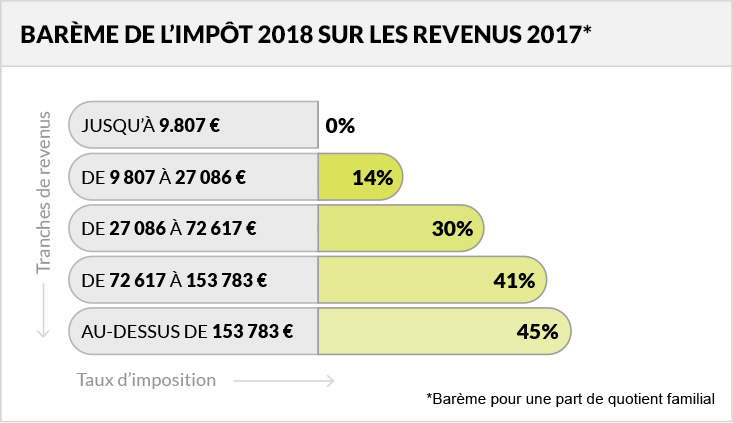

Cette hausse de 1,7% entrera en vigueur dès le 1er Janvier 2018 et passera de :

- 7,5% à 9,2% pour les salaires et les primes ;

- 8,2% à 9,9% pour les revenus du patrimoine et de placement (dividendes, plus-values immobilières, etc).

Cette mesure sera accompagnée d’une suppression des cotisations salariales chômage (2,4%) et maladie (0,75%) sur les revenus bruts mensuels, soit une baisse de 3,15%.

Au final, cela se traduirait par une hausse du salaire net de +263,04€ par an pour une personne rémunérée au Smic.

Prolongement et recentrage du dispositif Pinel.

Alors que son arrêt était prévu le 31 Décembre 2017, le projet de loi de finances entend prolonger son application de 4 ans (seulement sur les zones A, Abis et B1), permettant une possible réduction des impôts par un investissement locatif dans l’immobilier neuf jusqu’au 31 Décembre 2021.

En ce qui concerne les zones B2 et C, elles resteront éligibles si le contrat est signé au plus tard le 31 Décembre 2017.

Rappel des zones :

| Zone Abis | Zone A | Zone B |

| Paris et 29 communes de la petite couronne parisienne. | Agglomérations de l’Île-de-France ainsi que la Côte d’Azur, Lille, Lyon, Marseille, Montpellier et le genevois français (partie française de l’agglomération de Genève) | Agglomérations de + de 250000 habitants, la grande couronne parisienne, certaines communes considérées comme chères telles que La Rochelle, Bayonne, Cluses, Annecy, Chambéry, Saint-Malo, les départements d’Outre-Mer, la Corse et les autres îles non reliées au continent (loi pinel Outre Mer) |

Conditions d’éligibilité Loi Pinel 2018 :

L’acquisition d’un logement neuf éligible à la loi Pinel entre le 1er janvier 2018 et le 31 décembre 2022 doit respecter les critères suivants :

- Le bien acquis doit être situé dans les zones Pinel 2018 éligibles A, A bis, et B1 ;

- Logement mis en location pendant 6, 9 ou 12 ans ;

- La limite de l’investissement est de 2 logements par an, pour un maximum d’investissement de 300 000 € par an, et un plafond de 5 500€/m2 ;

- Le respect des plafonds de ressources des locataires, et des plafonds de loyers de la zone où se situe le logement ;

- La bonne application des normes de performance thermique et énergétique BBC 2005 ou RT 2012 ;

- Dans le cas où le locataire est un ascendant ou un descendant du propriétaire, il ne doit être membre du foyer fiscal ;

- Le respect du plafonnement des avantages fiscaux à 10 000 €/an.

Flat Tax

La : « Flat Tax », qui se traduit par taxe forfaitaire est une mesure qui se traduirait par un prélèvement forfaitaire unique de 30%, prélevé à la source sur les revenues du capital. Ce taux se décompose en deux parties : taux forfaitaire d’impôt sur le revenu (12,8%), taux de prélèvement sociaux (17,2%).

- En ce qui concerne l’assurance vie, tous les versements effectués avant le 27 Septembre 2017 seront imposés avec le régime en vigueur, ceux effectués après cette date seront soumis à la flat tax. Pour les personnes dont le montant ne dépasse pas le seuil de 150 000€, le régime actuel sera maintenu ;

- La « flat tax » impactera les dividendes, les intérêts des placements à revenus fixes et les plus-values de cession de valeurs mobilières. Cependant il restera possible de choisir une imposition au barème de l’IR si ce dernier est plus avantageux ;

- Les régimes fiscaux avantageux du livret A, du LDD, du LEP, de l’épargne salariale ou encore du PEA et du PEA-PME seraient maintenus ;

- Les PEL ouvert à partir du 1er Janvier 2018 seront soumis à la Flat tax. Concernant les plans ouverts avant le 1er janvier 20178, les intérêts produits jusqu’à la veille du 12e anniversaire du contrat resteront exemptés d’impôt sur le revenu. En revanche, les intérêts produits après 12 ans seront soumis au prélèvement forfaitaire unique ;

- Les revenus fonciers ne seront eux, pas concernés par la flat tax.

Dans le but d’éviter des hausses brutales d’imposition, les contribuables pénalisés par la réforme ont le choix de continuer à être imposés selon le barème de l’IR. Il faudra donc être capable de faire le bon choix et étudier les différentes options ce qui sera un des enjeux de cette rentrée 2018.

Création de l’impôt sur la fortune immobilière (IFI), suppression de l’ISF

Le remplacement de l’Impôt sur la Fortune par l’Impôt sur la Fortune Immobilière était au centre de la campagne électorale d’Emmanuel Marcon. En passant de l’ISF à l’IFI, seul le patrimoine immobilier sera pris en compte, écartant ainsi les valeurs « mobilières » du calcul.

Voici les mesures qui resteront inchangées :

- Le seuil d’imposition et le barème de l’ISF ne changeront pas, restant à 1,3 millions d’euros avec une appréciation du patrimoine au 1er janvier ;

- L’abattement sur la résidence principal restera le même (30%) ;

- Une décote pouvant atteindre 20% sur les biens locatifs ;

- L’exonération des biens professionnels ;

- Le plafonnement de 75% sera maintenu cependant une clause anti-abus sera intégrée dans le projet ;

- Les contribuables pourront continuer à baisser leurs impôts par l’intermédiaire de dons ;

- Les modalités déclaratives resteront inchangées.

Voici les mesures qui devraient changer :

- Assiette d’imposition limitée au patrimoine immobilier ;

- Déduction des seules dettes immobilières et des seuls impôts afférents aux biens immobiliers ;

- Prêt in fine pris en compte pour un montant à calculer chaque année ;

- Pour les patrimoines immobiliers de plus de 5 millions d’euros, si le montant de la dette excède 60% du patrimoine immobilier, la fraction des dettes excédant cette limite ne serait déductible qu’à hauteur de 50% ;

- Les réductions ISF-PME ne seront plus possibles à partir du 1er janvier 2018.

Autres mesures :

Suppression progressive de la taxe d’habitation sur la résidence principale

L’une des mesures phares du PLF est la suppression de la taxe habitation. Cette mesure va impacter 80% des ménages français d’ici 2020.

L’objectif principal : exonérer les familles éligibles de son paiement par pallier d’ici 2020 (1/3 de baisse en 2018, 2/3 en 2019 puis suppression totale en 2020).

Pour être éligible à la réduction d’impôt, les ressources du foyer devront être inférieures ou égales :

- À 27.000 euros de revenu fiscal de référence (RFR) pour une personne seule ;

- À 43.000 euros de RFR pour un couple sans enfant ;

- À 55.000 euros de RFR pour un couple avec 2 enfants.

Mais aussi :

- Revalorisations des tranches du barème IR, des plafonds et seuils avec une indexation classique sur l’inflation et plafond du quotient familial porté à 1527 € ;

- Reconduction jusqu’au 31/12/2018 avant suppression du crédit d’impôt pour la transition énergétique ;

- Ordonnance sur le report du prélèvement à la source ;

- En 2018, paiement de l’IR sur les revenus de 2017,

- En 2019, paiement de l’IR sur les revenus de 2019 (à la source).

Pour les professionnels et entreprises :

- Baisse du taux d’IS progressive : de 33.33% aujourd’hui pour arriver à 25% en 2022. Le taux réduit à 15% serait maintenu ;

- Arret du CICE ( Crédit D’impôt pour la compétitivité et l’emploi) est prévu pour 2019 avec un taux passant de 7% à 6% en 2018 ;

- Doubler les plafonds pour rester éligible au régime de la micro-entreprise (170 000 euros pour les activités de ventes et 70 000 euros pour les prestations de services et les activités non commerciales) ;

- Suppression cotisation foncière des entreprises (CFE) pour les auto-entreprises avec un chiffre d’affaire inférieur à 5000 euros ;

- Exonération des cotisations sur les heures supplémentaires dans un futur proche.

Les informations d’ordre juridique et fiscal contenues dans ce document sont à jour au moment de sa parution et sont susceptibles d’être modifiées ultérieurement. Les informations contenues dans ce document ont été puisées à des sources considérées comme fiables. Nous ne pouvons cependant en garantir l’exactitude. Si vous souhaitez obtenir des informations complémentaires à ce sujet, nous vous invitons à vous rendre sur le lien suivant : http://www.assemblee-nationale.fr/15/projets/pl0235.asp

You may also like

Protéger le patrimoine du dirigeant d’une société

La fiscalité des valeurs mobilières